Investice do internetové reklamy v loňském roce opět rostly, nejoblíbenějšími formami zůstávají plošná (display) a výkonnostní reklama. Dohromady internet za rok 2011 utržil od domácích zadavatelů reklamy téměř 9 miliard korun. Pro rok 2012 se očekává 15% meziroční růst. Podíl internetu jako mediatypu přesáhl 14 % na celkových investicích do reklamy za rok 2011 u nás a je na třetím místě za televizí a tiskem. Vyplývá to z průzkumu zjišťování inzertních výkonů realizovaného nezávislou výzkumnou agenturou Factum Invenio pro Sdružení pro internetovou reklamu (SPIR).

V rámci plošné (display) reklamy investovali zadavatelé v loňském roce na internetu 5 mld. Kč v ceníkových (tzv. gross) cenách. V PPC systémech (pay-per-click, výkonnostní reklama) inzerenti utratili 2,67 mld. Kč v reálných (tzv. net net) cenách. Z dalších sledovaných typů reklamy putovalo 920 mil. Kč do katalogové a řádkové inzerce a 314 mil. Kč do videoreklamy.

„Nejnovější data potvrzují, že internet nadále posiluje svou pozici a ukusuje stále více z celkového reklamního koláče. Počítáme s tim, že trend rostoucích investic do internetové reklamy bude pokračovat i v příštích letech“, komentuje výsledky dotazování předseda SPIR Ján Simkanič.

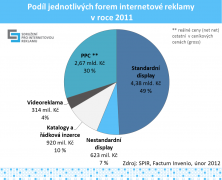

Většinu (56 %) zaujímá plošná inzerce, která je u zadavatelů, alespoň podle ceníkových cen, stále na prvním místě. Podle odhadů členů SPIR se ani letos podíl jednotlivých forem inzerce významně měnit nebude. Absolutní výkony jednotlivých typů inzerce a jejich rozložení v loňském roce 2011 včetně odhadu pro letošní rok jsou vidět v tabulce č. 1 a grafu č. 1.

Tabulka č. 1: Podíl jednotlivých forem internetové reklamy v roce 2011 a odhad pro rok 2012

|

2011 |

2012 (odhad) |

Odhad růstu 2012/2011 |

|

|

Standardní * |

4 378 418 000 Kč |

4 769 108 000 Kč |

8,9% |

|

Nestandardní * |

622 635 000 Kč |

771 889 000 Kč |

24,0% |

|

Katalogy a řádková inzerce * |

919 806 000 Kč |

985 408 000 Kč |

7,1% |

|

Videoreklama * |

313 583 000 Kč |

423 749 000 Kč |

35,1% |

|

PPC ** |

2 666 027 000 Kč |

3 263 994 000 Kč |

22,4% |

* ceníkové ceny (gross), ** reálné ceny (net net), zdroj: SPIR, Factum Invenio, únor 2012

Graf č. 1

Celkový inzertní výkon za loňský rok se skládá z plošné inzerce (tzv. display reklamy) ve standardních a nestandardních formátech, z PPC reklamy (search a kontext), reklamy v katalozích, řádkové inzerce a videoreklamy. Do průzkumu byly letos z důvodu rostoucího významu zařazeny i mobilní formy reklamy, a to mobilní display a search reklama a inzerce v SMS a MMS zprávách. Údaje za inzertní SMS/MMS poskytli všichni 3 mobilní operátoři. Tyto typy digitální inzerce patří mezi nejdynamičtější a očekává se u nich více než 60% růst (tabulka č. 2).

Tabulka č. 2: Výkon mobilní reklamy v roce 2011 a odhad pro rok 2012

|

2011 |

2012 (odhad) |

Odhad růstu 2012/2011 |

|

|

SMS, MMS * |

114 027 000 Kč |

185 185 000 Kč |

62,4% |

|

Mobilní internetová reklama * |

38 945 000 Kč |

62 511 000 Kč |

60,5% |

* ceníkové ceny (gross)

Pozn.: Mobilní reklamu nezapočítáváme do celkových výkonů internetové reklamy

Zdroj: SPIR, Factum Invenio, únor 2012

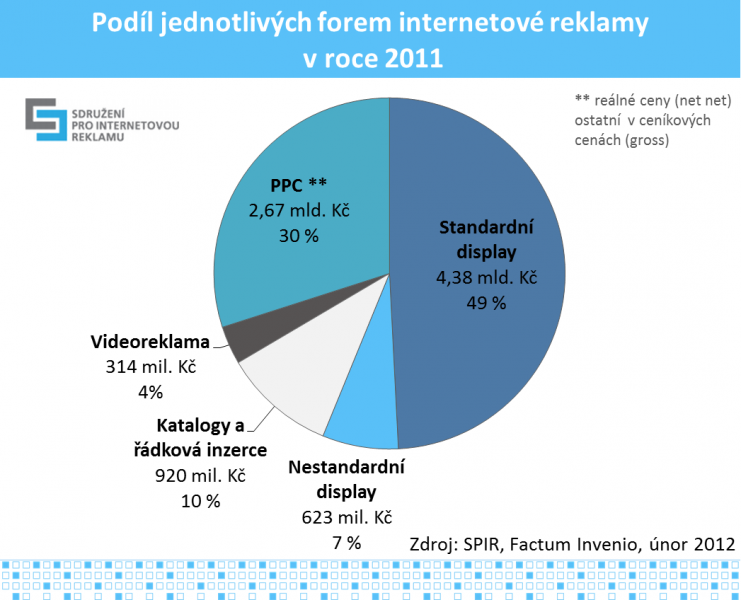

Dle odhadů zaznamená letos významný růst též videoreklama (+35 %) a PPC reklama (+22 %). Meziroční očekávané tempo růstu podle typu internetové inzerce je vidět v tabulkách č. 1 a 2, porovnání proinzerovaných absolutních částek podle typu inzerce v roce 2010, 2011 a odhadovaném letošním roce je znázorněno v grafu č. 2.

Graf č. 2

Stejně jako v minulých letech se i v letošním roce očekává mírný pokles podílu standardní display reklamy, a to o 2,5 procentního bodu na 46,7 %, a naopak nárůst podílu PPC reklamy o 2 procentní body na 32 %. Reálný meziroční růst 15,3 % celkových výdajů do internetové reklamy v roce 2011 nenaplnil očekávání z loňského roku, kdy dotazovaní odhadovali 24% růst. Pro letošní rok je odhadován opět růst celkových výdajů, a to ve výši 14,8 %.

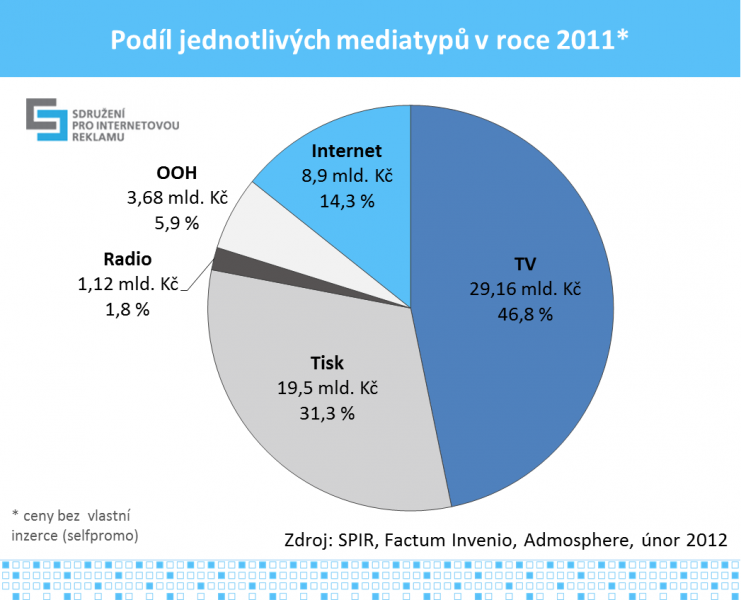

Porovnáme-li celkové inzertní výkony internetu s výkony ostatních médií (graf č. 3 a tabulka č. 3, v ceníkových, tzv. gross cenách) za předcházející rok, které pocházejí z monitoringu inzertních výkonů společnosti Admosphere, pak internet jako mediatyp zaujal s téměř 9 miliardami korun třetí příčku za televizí a tiskem. Celkový podíl internetu na všech reklamních výdajích dosáhl v loňském roce 14,3 %, což je o 1,5 procentního bodu větší podíl oproti předcházejícímu roku 2010.

Graf č. 3

Pozn. k terminologii:

PPC znamená platba za kliknutí (pay-per-click). Jedná se o model zpoplatnění reklamy, kdy se platí za skutečně přivedené návštěvníky, nikoliv za počet zobrazení či časové období jako je tomu např. u bannerové reklamy nebo přednostních zápisů v katalozích. PPC reklama ve vyhledávání se obvykle zobrazuje ve vyhledávačích vpravo vedle výsledků vyhledávání nebo také na prémiových pozicích. Na obsahových webech se PPC reklama zobrazuje vpravo nebo pod článkem.

Standardní display reklama zahrnuje všechny formáty bannerové reklamy existující v cenících internetových médií. Nestandardní formáty se naopak v cenících nevyskytují.

Popis metodiky:

Dotazováním a zpracováním výsledků byla v zájmu objektivity a ochrany citlivých údajů pověřena agentura Factum Invenio. Šetření proběhlo v lednu a v únoru 2012, opíralo se tak o aktuální celoroční uzávěrky jednotlivých subjektů. Pro zjištění výkonu plošné inzerce nebyla letos poprvé použita čísla AdMonitoringu, výkony všech typů inzerce vznikly na základě deklarovaných výkonů jednotlivých poskytovatelů obsahu, agentur, provozovatelů PPC systémů a mobilních operátorů.

Z oslovených 44 významných internetových médií se aktivně zapojilo 29 (66 % návratnost). Částky za reklamní SMS a MMS zprávy poskytli všichni 3 oslovení mobilní operátoři. Pro získání částek za jednotlivé PPC systémy byli osloveni 3 provozovatelé PPC systémů a celkem 48 agentur (mediální, specializované SEM, webdevelopment). Aktivně se zapojil 1 provozovatel PPC systému (Sklik společnosti Seznam.cz) a 22 agentur, což znamená návratnost 45%. K dopočtení celkové částky proinzerované v PPC segmentu byl použit vážený průměr spendů agentur do PPC systémů, kde vahou byl absolutní spend dané agentury. Celková dosažená 55% návratnost je pro takový typ šetření poměrně vysoká. Důležité navíc je, že společnosti, jejichž obrat zaujímá na trhu dominantní podíl, většinou při průzkumu svými údaji aktivně přispěly. Také díky tomu lze považovat prezentované výsledky za reprezentativní.

Z důvodu získání jednoho agregovaného čísla za všechny formy internetové reklamy pro účely porovnání s ostatními mediatypy jsme byli nuceni sečíst reálné ceny výkonnostní reklamy s ceníkovými cenami u všech ostatních forem internetové reklamy. Důvodem je, že výkonnostní reklama žádné ceníkové ceny nemá. Navyšovat reálné ceny u výkonnostní reklamy o hypotetickou marži a tím vylepšovat celkovou bilanci internetu by nebylo korektní. U ostatních mediatypů nejsou odhady reálných cen k dispozici. Do celkových výkonů internetu nebyly započítány mobilní formy reklamy.