Praha 8. března 2017 – Objem internetové inzerce dosáhl v loňském roce téměř 20 miliard korun v ceníkových cenách. Oproti roku 2015 jde o 31% nárůst, který je způsoben především zvýšenými investicemi do reklamy ve vyhledávání, v obsahových sítích a nákupem inzertního prostoru formou RTB. Očekávání na další rok jsou opět optimistická, účastníci výzkumu předpokládají, že online reklama poroste v roce 2017 o 14 % na 22,4 mld. Kč. V celkových reklamních výdajích napříč mediatypy připadá na online reklamu více než pětinový podíl (21 %). Údaje pocházejí z průzkumu inzertního výkonu internetové reklamy, který pro Sdružení pro internetový rozvoj (SPIR) realizuje agentura Median.

Zadavatelé v roce 2016 využili internetovou reklamu v objemu 19,7 miliard korun, což je o 31 % více než v roce předchozím. "Letošní rok potvrdil rostoucí trend ve využívání online forem inzerce. Česká republika se řadí mezi země, kde je internet druhým nejvýznamnějším mediatypem," komentuje čerstvá data předseda SPIR Ján Simkanič.

Vývoj celkových výdajů do internetové inzerce v roce 2008 až 2016 a 2017* v mld. Kč

graf 1: vývoj celkových výdajů do internetové inzerce v roce 2008 až 2016 a 2017* v mld. Kč

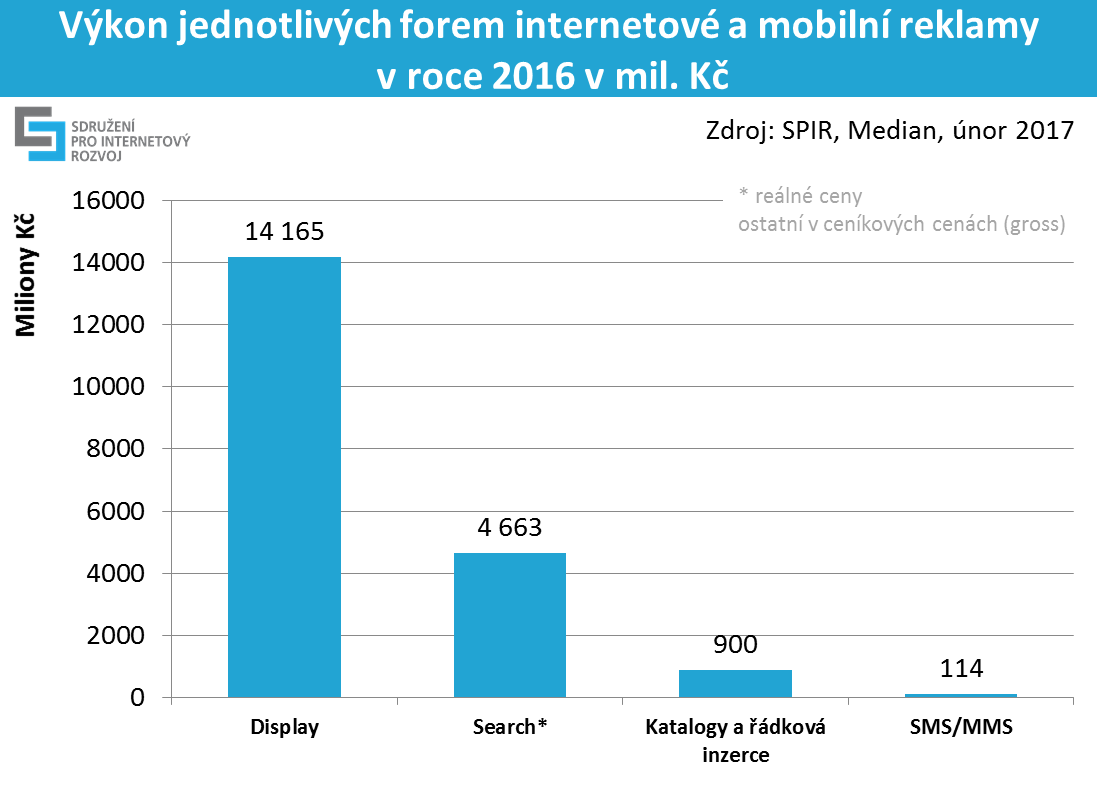

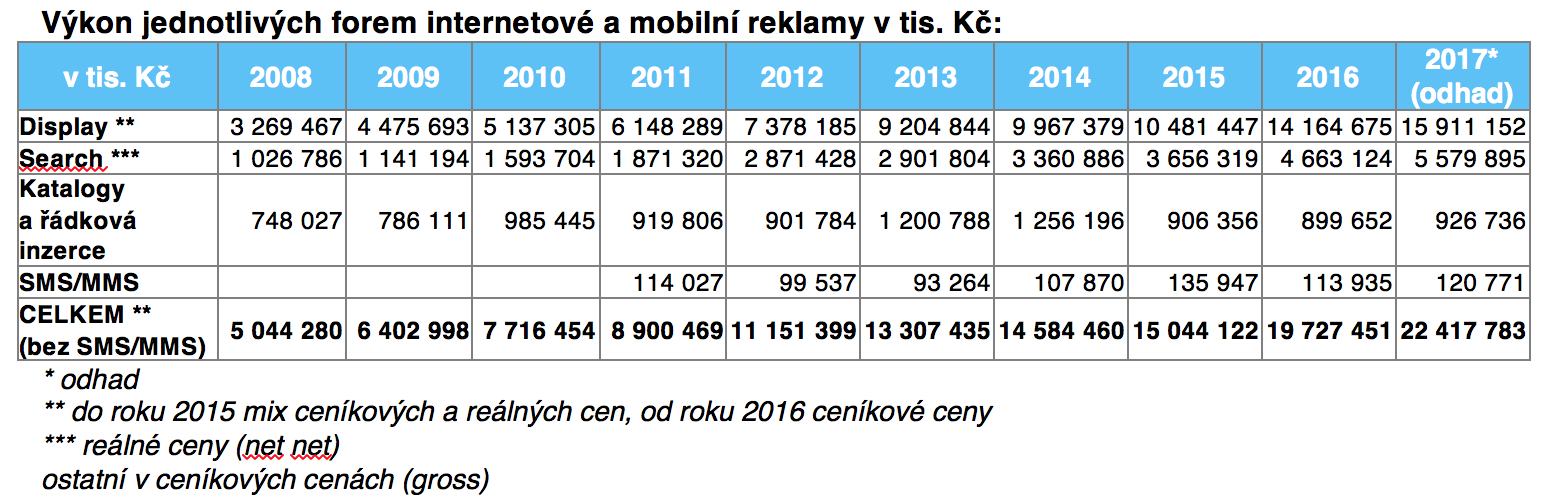

Největší část internetových inzertních výdajů připadá na celoplošnou (display) reklamu (14,2 mld. Kč). Letos poprvé je použita nová struktura výsledků, kdy je do display reklamy započítána i reklama v obsahových sítích (zejména sítě Seznam Sklik, Google AdWords a Facebook), RTB způsobem obchodovaná reklama a nativní reklama. Po display je druhou nejpoužívanější formou reklama ve vyhledávání, do které investovali inzerenti 4,7 mld. Kč v reálných cenách. Pro katalogy a řádkovou inzerci média deklarovala tržby 900 mil. Kč v ceníkových cenách. Za SMS a MMS kampaně, které nezapočítáváme do celkového výkonu internetové inzerce, zadavatelé reklamy zaplatili 114 mil. Kč v ceníkových cenách.

Letos poprvé je možné mnohem přesněji určit výkon videoreklamy, která z celkové display reklamy tvořila 19 % (2,75 mld. Kč). Na nativní reklamu připadl necelý 1% podíl (80 mil. Kč).

graf 2: výkon jednotlivých forem internetové a mobilní reklamy v r. 2016 v mil. Kč

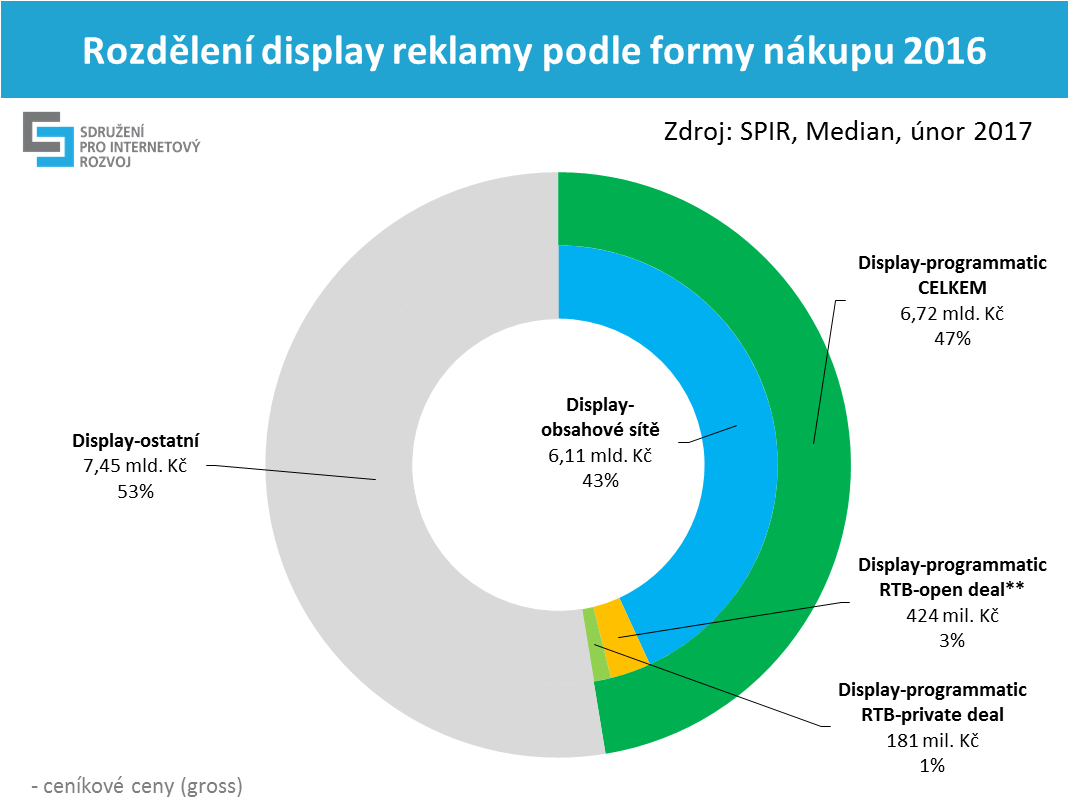

Další novinkou stávajícího výzkumu je možnost určit podíl mobilní reklamy nejen ze standardní display reklamy, kterou deklarují média, ale i z reklamních obsahových sítí a RTB způsobem obchodované reklamy. Podíl mobilní reklamy na celkové display reklamě byl 12 % (1,75 mld. Kč).

graf 3: rozdělení display reklamy podle formy nákupu v r. 2016

S tím, jak programmatický obchodní model nabývá na důležitosti, přinášíme také pohled na způsob nákupu display reklamy. Z celkových inzertních výdajů do reklamy připadá na programmaticky obchodovanou třetinový podíl (34 %). Pod programmatic řadíme prostor v reklamních obsahových sítích a RTB způsobem nakoupenou reklamu, které mají na display reklamě 47% podíl (6,72 mld. Kč v ceníkových cenách). Na reklamní obsahové sítě připadá 43% podíl (6,11 mld. Kč v ceníkových cenách), na RTB způsobem obchodovanou reklamu 4% podíl (605 mil. Kč v ceníkových cenách).

Podíváme-li se na programaticky obchodovanou display reklamu v roce 2016 v reálných cenách, pak dosáhla objemu 5,84 mld. Kč, z toho měly největší podíl (91 %) reklamní obsahové sítě (5,31 mld. Kč v reálných cenách). Na RTB způsob prodeje reklamy připadá 9% podíl s celkovým objemem 526 mil. Kč v reálných cenách.

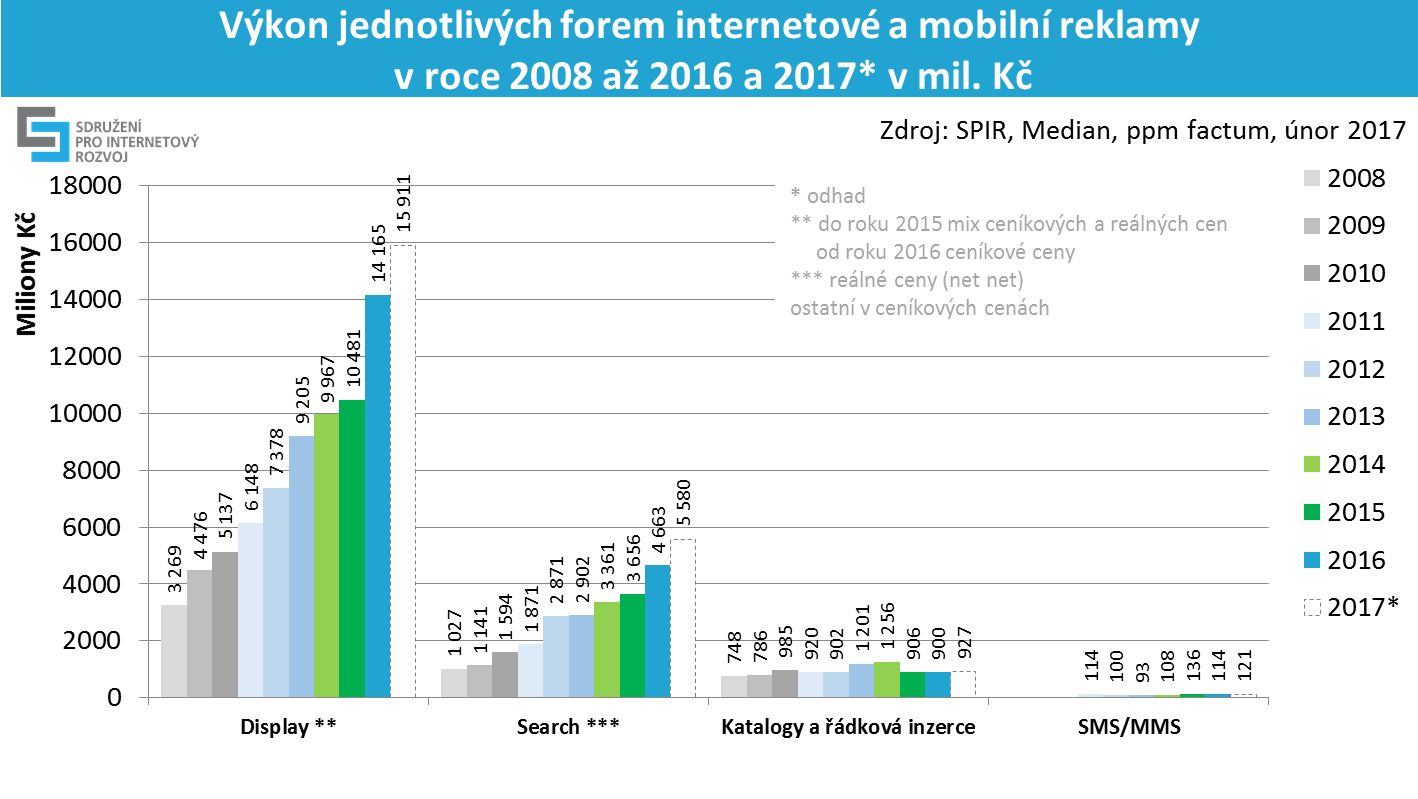

Výkon jednotlivých forem internetové a mobilní reklamy v letech 2008 až 2016 a 2017*

Protože jsou letos výsledky poprvé jinak strukturovány, bylo nutné data minulých ročníků průzkumu přepočítat do porovnatelné struktury, aby bylo možné sledovat vývoj jednotlivých forem v delší časové řadě. Dlouhodobý růst je jasně patrný u display reklamy a reklamy ve vyhledávání. U display reklamy je růst způsoben zejména díky programaticky obchodovanému inzertnímu prostoru – reklamním obsahovým sítím a RTB typu prodeje – které byly navíc dopočteny z reálných cen na ceníkové ve výši +15 %[1].

graf 4: výkon jednotlivých forem internetové reklamy v letech 2008-2016 a 2017 v mil. Kč

tabulka 1: výkon jednotlivých forem internetové a mobilní reklamy v tis. Kč

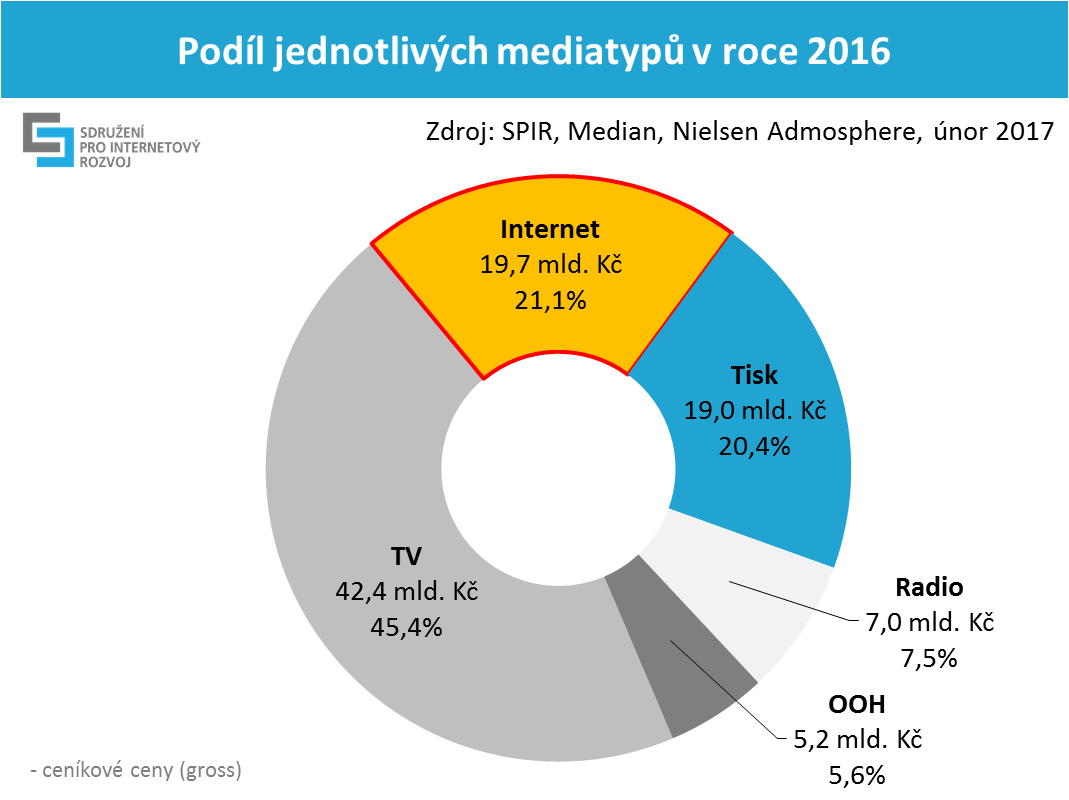

Podíl jednotlivých mediatypů v roce 2016

Pro porovnání velikosti inzerce v celých mediatypech byly použity údaje z monitoringu reklamních investic Nielsen Admosphere. Televize s 42,4 mld. Kč si udržuje dominantní postavení na reklamním trhu (45 %). Na online reklamu připadá 21% podíl (19,7 mld. Kč). Tisková inzerce dosáhla v loňském roce 19 mld. Kč a má 20% podíl na reklamních rozpočtech. Reklama v rádiu se na celkové výši podílí hodnotou 7,0 mld. Kč (8% podíl) a inzerce mimo domov (OOH) utržila v loňském roce 5,2 mld. Kč (6 %). Ceny neobsahují vlastní inzerci (selfpromo). Od roku 2008, kdy se začal SPIR průzkum online inzertních výkonů, je patrný dlouhodobý trend růstu inzertních výdajů do internetové reklamy.

graf 5: podíl jednotlivých mediatypů v roce 2016

Celou verzi inzertního výkonu internetové reklamy naleznete na webu http://www.inzertnivykony.cz.

Používané typy internetové inzerce najdete na http://www.inzertnivykony.cz/terminologie-metodika.

Podrobnější popis reklamní formátů naleznete na http://www.spir.cz/reklamni-formaty-a-html-5.

Níže uvádíme výběr pojmů, u kterých dochází k terminologické nepřesnosti. Obsáhlejší verze je uvedena na odkazech výše.

Celoplošná (display) reklama: Bannerová inzerce na stránkách vydavatelů ve standardních (bannery, skyscraper, leaderboard …) i nestandardních formátech (rozšiřitelné a překrývací formáty). Patří sem i videobannery. Nově do display reklamy jsou započítány i obsahové reklamní sítě a RTB reklamy.

Search (reklama ve vyhledávání): placené výsledky vyhledávání zobrazované ve vyhledávačích vedle výsledků organického vyhledávání nebo také na prémiových pozicích.

Programmatic (programatická reklama): automatizovaný proces nákupu a prodeje digitálního inzertního prostoru. Do display programmatic je započítávaná reklama v obsahových sítích a RTB způsobem obchodovaná reklama.

RTB (real-time-bidding) je typ obchodního modelu prodeje reklamy cílené na požadované publikum, kdy každá imprese je dodávána v reálném čase automatickými systémy podle vhodnosti pro danou cílovou skupinu. V RTB modelu je často využíváno geografického, jazykového nebo behaviorálního cílení reklamy na základě předchozí aktivity a zájmu uživatelů. RTB model je charakteristický aukčním prodejem v reálných cenách inzerce. Nově je RTB způsobem obchodovaná reklama započítána pod display reklamu.

Popis metodiky

Dotazováním a zpracováním výsledků byla v zájmu objektivity a ochrany citlivých údajů pověřena agentura Median. Šetření proběhlo během ledna a února 2017, opíralo se tak o aktuální celoroční uzávěrky jednotlivých subjektů. Výkony všech typů inzerce vznikly na základě deklarovaných výkonů jednotlivých poskytovatelů obsahu, agentur, přímých inzerentů, provozovatelů reklamních sítí a mobilních operátorů.

Z oslovených významných internetových provozovatelů se aktivně zapojilo 21, jejichž média zasahují drtivou většinu českých internetových uživatelů. U 4 provozovatelů bez dodaných výsledků byla použita data z výzkumu AdMonitoring. Částky za reklamní SMS a MMS zprávy poskytli všichni 3 oslovení mobilní operátoři. Pro získání výkonů jednotlivých reklamních sítí byli osloveni 3 provozovatelé, 60 mediálních, digitálních a specializovaných agentur) a 182 přímých inzerentů. Aktivně se zapojil 1 provozovatel reklamní sítě (Sklik společnosti Seznam.cz), 23 agentur a 10 přímých inzerentů. K dopočtení celkové částky proinzerované v reklamních sítích se vychází z výkonu reklamní sítě Sklik a procentuálního rozdělení investic agentur a přímých inzerentů do reklamních sítí. Rozdělení výkonu do reklamních sítí na reklamu ve vyhledávání (search) a na reklamu v obsahových sítích (kontext) vychází z deklarací agentur a přímých inzerentů. Nově byli osloveni i hlavní provozovatelé DSP systémů s cílem dopočítat celou RTB programatickou reklamu přes podíly jednotlivých DSP u agentur a přímých inzerentů. Vzhledem k nízké účasti DSP provozovatelů nebyl dopočet možný, resp. byl zatížen velkou statistickou chybou. Velikost RTB reklamy byla určena součtem deklarovaných výkonů od agentur a přímých inzerentů.

Letos poprvé proběhla částečná korekce cen u forem internetové display reklamy, které jsou získávány v reálných (net net) cenách, a u kterých ceníkové ceny neexistují. Z důvodů lepší porovnatelnosti s objemem ostatní inzerce uváděné v ceníkových cenách a i s ostatními mediatypy, došlo u těchto programaticky obchodovaných forem inzerce (reklamní obsahové sítě a RTB způsob obchodování) k navýšení ceny o 15 %, což lze považovat za vyjádření základního zprostředkovatelského poplatku. Rozdíl mezi ceníkovou a reálnou cenou může být větší, ale z důvodu chybějící opory ve výzkumu byla zvolena tato minimální hodnota. Ambicí pro další ročník průzkumu je tento cenový rozdíl přesněji kvantifikovat.

Z důvodu transparentnosti jsou objemy programaticky obchodovaných forem display reklamy uváděny i v reálných (net net) cenách. Reklama ve vyhledávání zůstává v reálných cenách, neřadíme ji pod display reklamu, proto dopočet zde není opodstatněný. U ostatních mediatypů jsou objemy inzerce udávány pouze v ceníkových cenách, odhady reálných cen nejsou k dispozici. Do celkových výkonů reklamy na internetu nebyly započítány SMS a MMS kampaně, které nelze považovat za druh internetové reklamy.

[1] Podrobněji k dopočtu v metodice.