Tisková zpráva

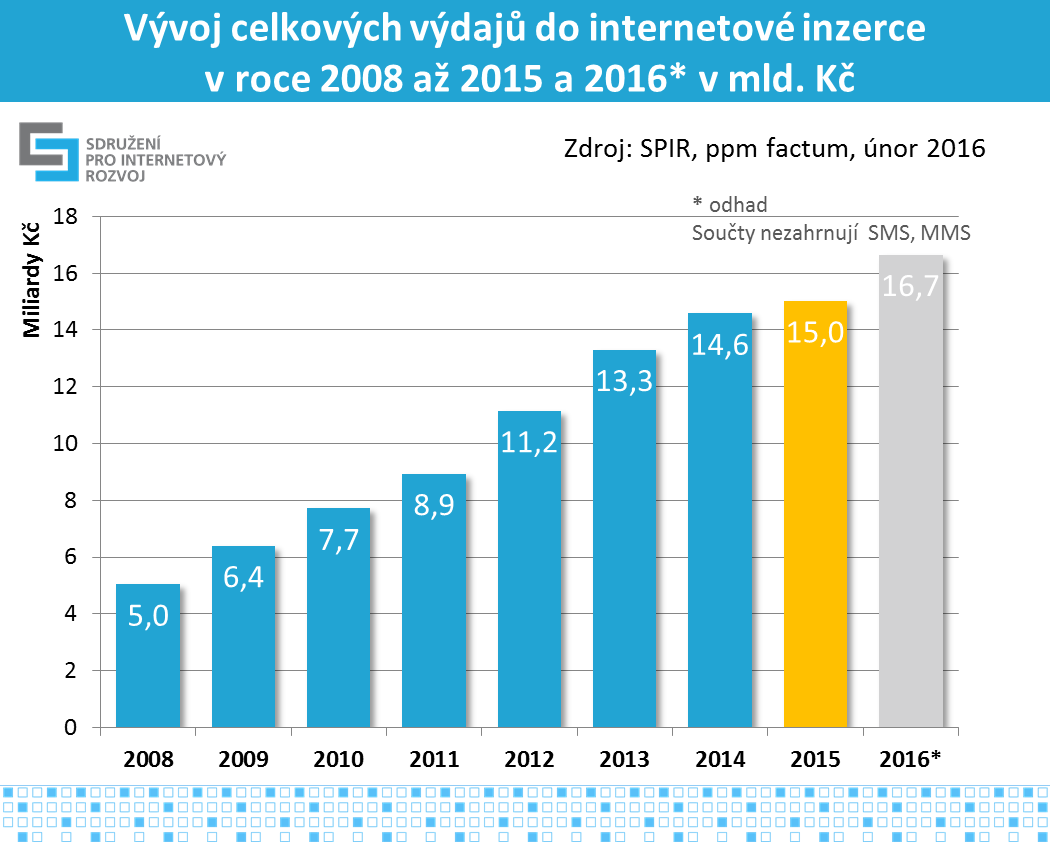

Objem internetové inzerce dosáhl v loňském roce 15 miliard korun. Oproti roku 2014 jde o 3% nárůst, který je způsoben především zvýšenými investicemi do reklamy ve vyhledávání a obsahových sítích, videoreklamy, RTB a mobilní display reklamy. Nejvyšší nárůst, o 120 %, zaznamenala RTB forma nákupu internetové inzerce. Očekávání na další rok jsou, stejně jako v loňském roce, optimistická, účastníci výzkumu předpokládají, že online reklama v roce 2016 poroste o 11 % na 16,7 mld. Kč. V celkových reklamních výdajích připadá na online reklamu téměř pětinový podíl. Údaje pocházejí z průzkumu inzertního výkonu internetové reklamy, který pro Sdružení pro internetový rozvoj (SPIR) realizuje agentura ppm factum.

Zadavatelé v roce 2015 využili internetovou reklamu v objemu 15 miliard korun. Je to o 3,2 % (460 mil. Kč) více než v roce předchozím a čísla potvrzují nadále rostoucí trend ve využívání online forem inzerce. Pro letošní rok je odhadován 11% růst, což znamená celkem 16,7 mld. do internetové inzerce.

Graf č. 1: vývoj celkových výdajů do internetové inzerce v letech 2008-2016*

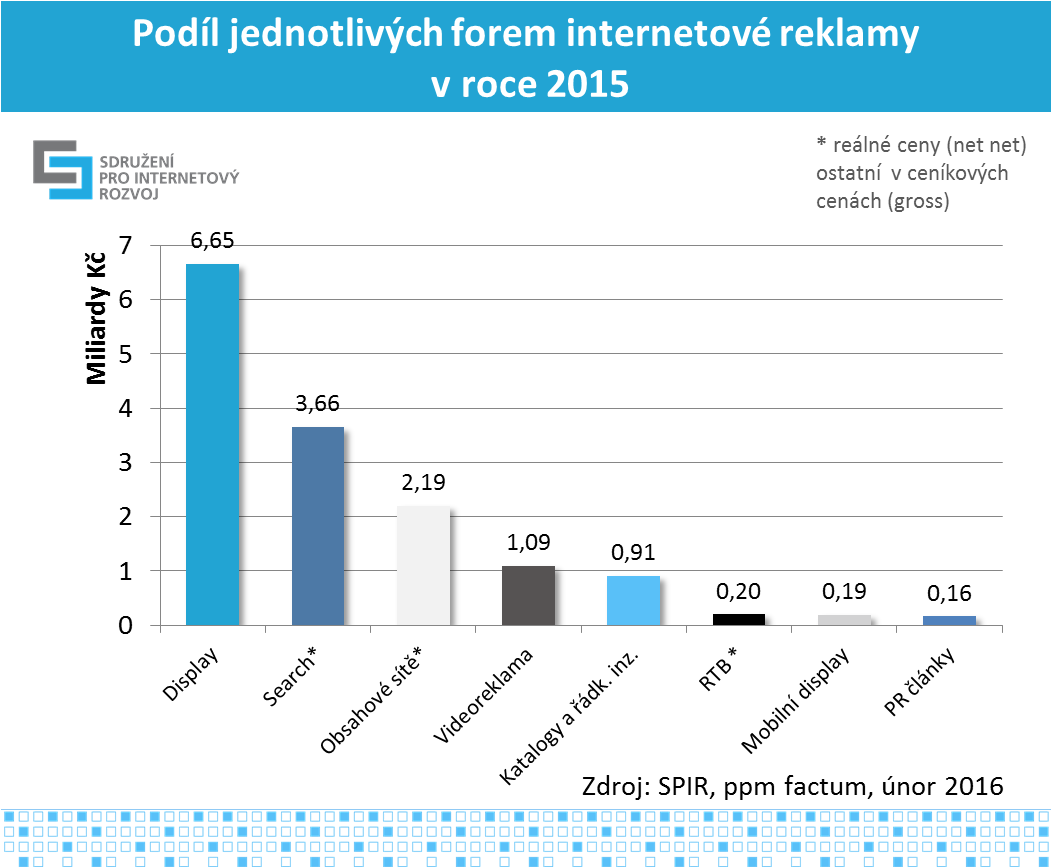

Největší část inzertních výdajů připadá na celoplošnou (display) reklamu (6,65 mld. Kč) a na reklamní sítě (5,85 mld. Kč) zahrnující reklamu ve vyhledávání (3,66 mld. Kč) a v obsahových sítích (2,19 mld. Kč). Ve srovnání s loňským objemem se u displeje jedná o 6% pokles, naopak u reklamních sítí (zahrnující sítě Sklik, AdWords, Facebook a eTarget) se jedná o 18% nárůst. Více než miliarda korun (1,09 mld. Kč) připadá na video (in-stream) reklamu, která si meziročně polepšila o 20 %.

Graf č. 2: podíl jednotlivých forem internetové reklamy v roce 2015

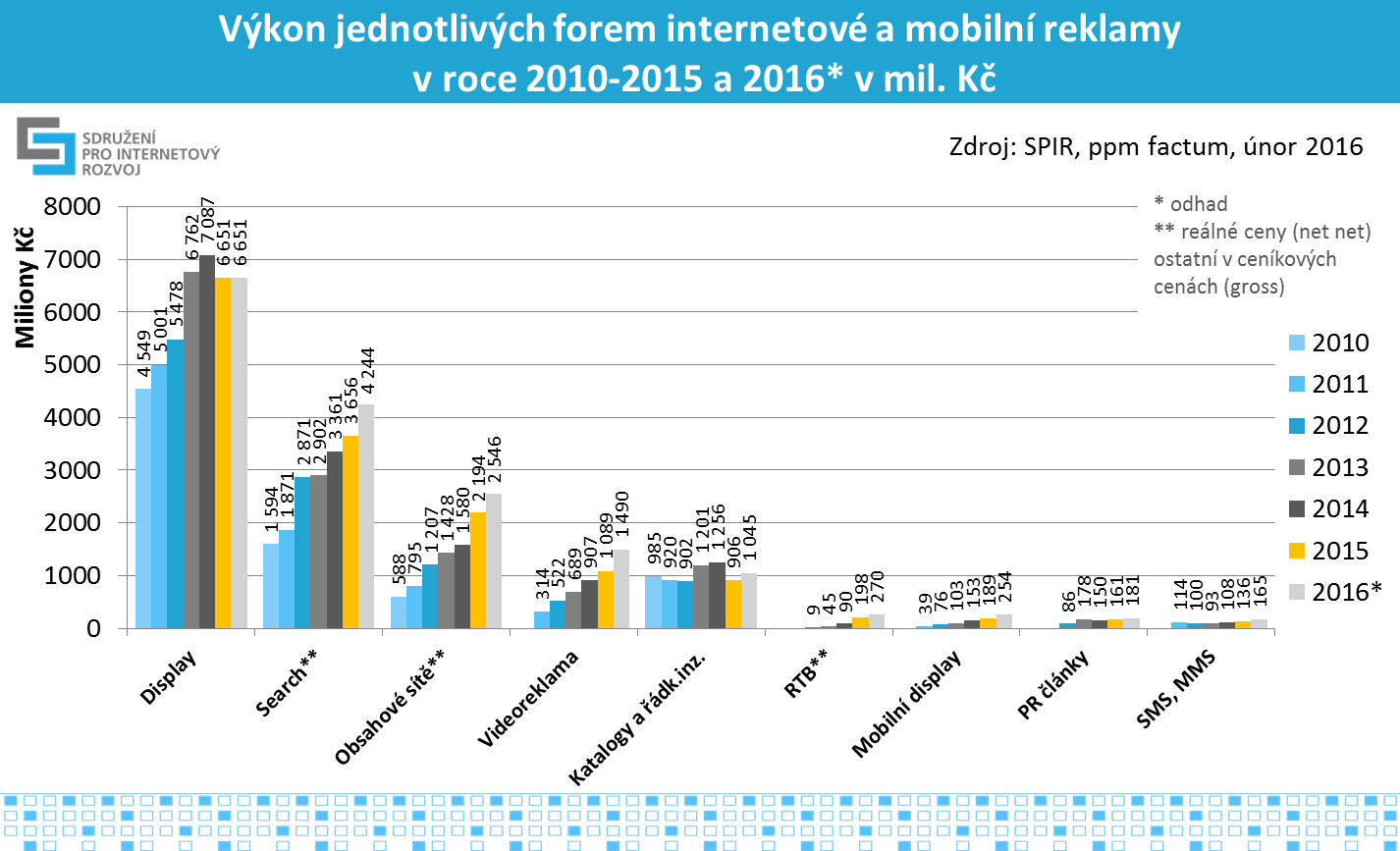

Stále více peněz zadavatelé směřují do video a mobilní reklamy na internetu. V posledních 3 letech (od roku 2012) vzrostl výkon videoreklamy dvojnásobně na 1,09 mld. Kč a mobilní display reklama 2,5násobně na 189 mil. Kč. Do PR článků a inzerce v obsahu šlo 161 mil. Kč z inzertních rozpočtů. Objem mobilní reklamy pochází od zúčastněných médií a vypovídá o velikosti display inzerce na stránkách navštěvovaných z mobilních zařízení a v mobilních aplikacích. Reklama cílená na mobilní zařízení (mobily a tablety) ve vyhledávání a v obsahových sítích je zahrnuta v kategorii Search a v kategorii Obsahové sítě a podle oslovených agentur dosahuje 20% podílu z této kategorie. Reklama prodaná modelem RTB zaznamenala nejvyšší nárůst. Údaj 198 mil. Kč v reálných cenách pro loňský rok vychází z deklarací médií, tedy strany nabídky reklamního prostoru. Kromě toho byla tradičně dotazována i inzerce v SMS a MMS zprávách v operátorských sítích, která dosáhla v loňském roce 136 mil. Kč.

Graf č. 3: výkon jednotlivých forem internetové a mobilní reklamy v roce 2010-2015 a 2016*

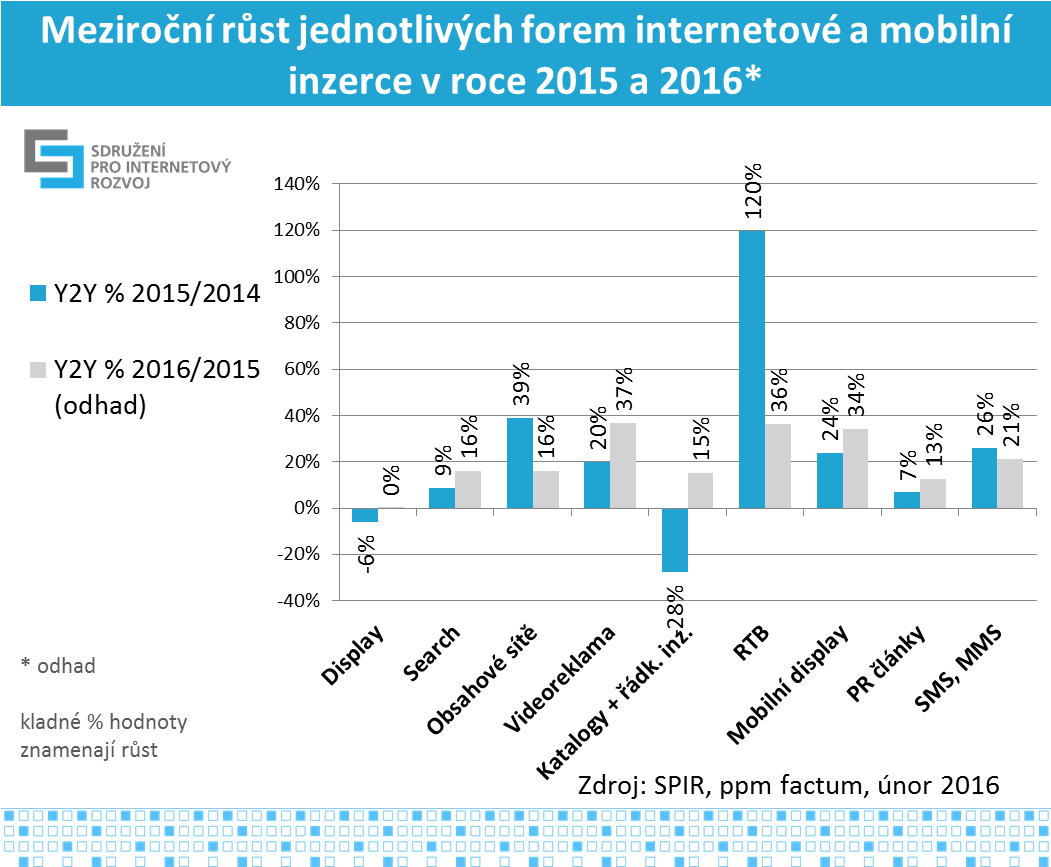

Ze všech sledovaných forem zaznamenal nejvyšší, více než dvojnásobný, růst objemu reklamy prodané modelem RTB. Rozvíjejí se také mobilní formy reklamy (24% nárůst) a videoreklama (20%). Inzerce ve vyhledávání meziročně vzrostla o 9 % na 3,66 mld. Kč, reklama v obsahových sítích vzrostla o 39 % na 2,19 mld. Kč. Dohromady reklamní sítě (search a obsahové sítě) meziročně vzrostly o 18 % na celkových 5,85 mld. Kč v reálných cenách a pro letošní rok se odhaduje 16% růst.

Graf č. 4: meziroční růst jednotlivých forem internetové a mobilní inzerce v roce 2015 a 2016*

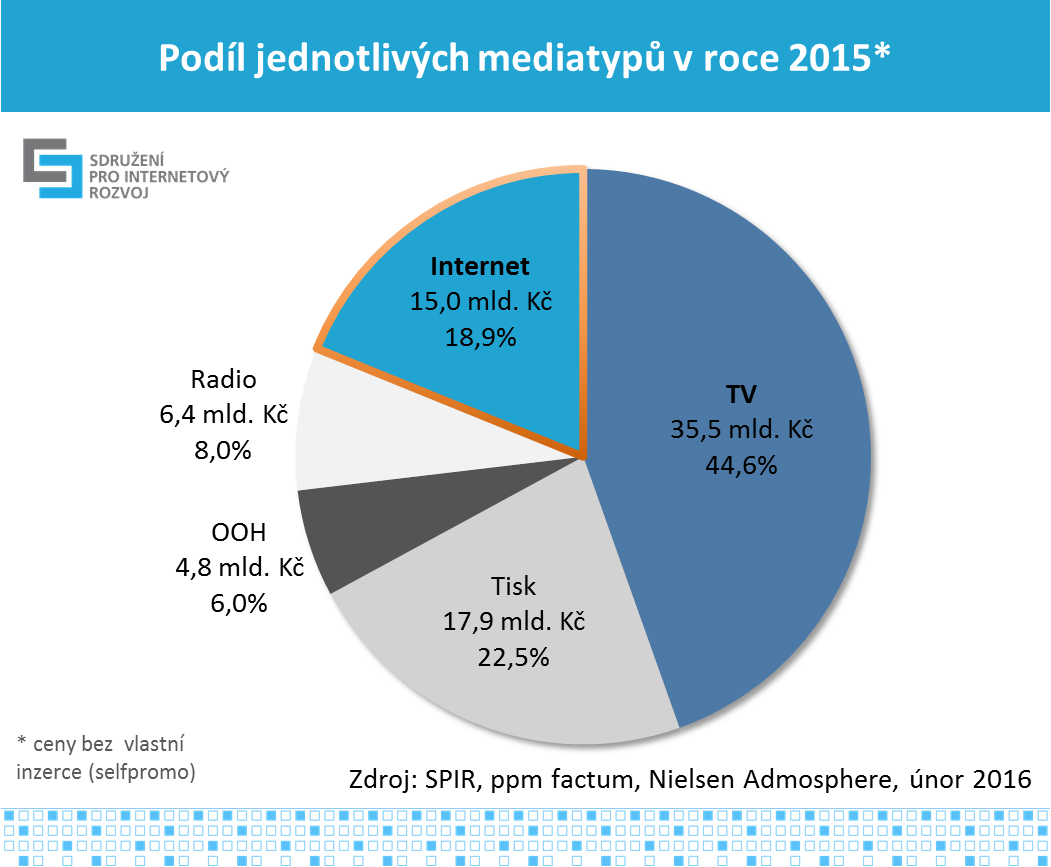

Pro porovnání velikosti inzerce v celých mediatypech byly použity údaje z monitoringu reklamních investic Nielsen Admosphere. Televize s 35,5 mld. Kč si udržuje dominantní postavení na reklamním trhu (45 %). Tisková inzerce dosáhla v loňském roce 17,9 mld. Kč a má 23% podíl na reklamních rozpočtech. Na online reklamu připadá 19% podíl (15 mld. Kč). Reklama v rádiu dosáhla výše 6,4 mld. Kč (8% podíl) a reklama mimo domov (OOH) utržila v loňském roce 4,8 mld. Kč (6 %).

Graf č. 5: podíl jednotlivých mediatypů v roce 2015*

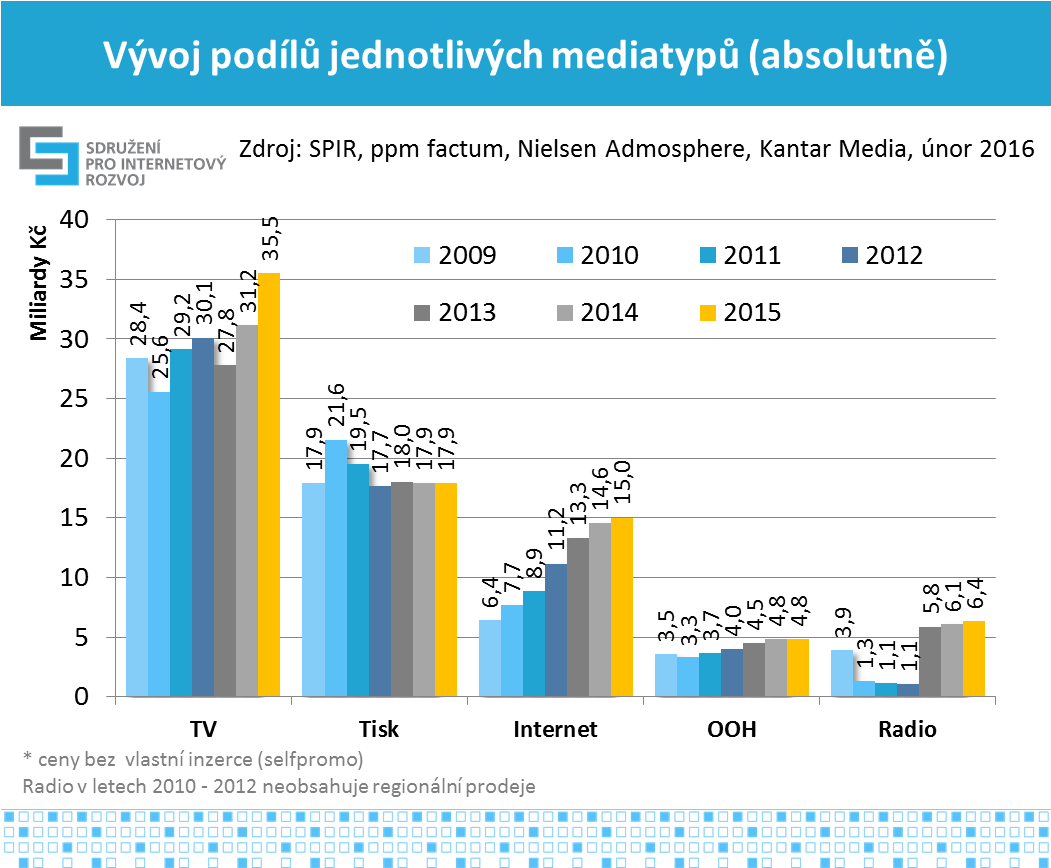

Od roku 2008, kdy SPIR začal průzkum inzertních výkonů, je patrný dlouhodobý trend růstu inzertních výdajů do internetové reklamy, v posledních 3 letech dochází i k navyšování investic i do TV reklamy. Tisková a OOH reklama stagnuje. Výkony mediatypů jsou uváděny v ceníkových cenách a neobsahují vlastní inzerci (selfpromo).

Graf č. 6: vývoj podílů jednotlivých mediatypů (absolutně)

Terminologický slovník k používaným typům internetové inzerce

Celoplošná (display) reklama: Bannerová inzerce na stránkách vydavatelů ve standardních (bannery, skyscraper, leaderboard …) i nestandardních formátech (rozšiřitelné a překrývací formáty). Nově sem patří i videobannery.

Search (reklama ve vyhledávání): placené výsledky vyhledávání zobrazované ve vyhledávačích vedle výsledků organického vyhledávání nebo také na prémiových pozicích.

Obsahové sítě: kontextová reklama zobrazovaná v obsahových sítích, která využívá i klasické bannerové display formáty.

PPC reklama: prodej reklamy výkonnostním modelem, ve kterém se platí za prokliky nebo skutečně přivedené návštěvníky, nikoliv za počet zobrazení či časové období jako je tomu např. u bannerové reklamy nebo přednostních zápisů v katalozích. Oproti celoplošné reklamě je charakteristická prodejem v reálných cenách inzerce. Používá se v reklamě ve vyhledávání, obsahových sítích a RTB.

Videoreklama: Někdy je považována za součást display reklamy, pro účely výzkumu je monitorována odděleně a zahrnuje reklamu v přehrávači (in-stream) v podobě reklamních spotů před, po nebo během videa a reklamních sdělení publikovaných přes přehrávaný obsah (overlay).

Mobilní reklama: zahrnuje reklamu zobrazenou při prohlížení internetu z mobilních zařízení (mobilní telefony, tablety) a reklamu cílenou na mobilní zařízení ve vyhledávání a obsahových sítích. V tomto výzkumu je vyčleněna samostatně jen mobilní display reklama. Cílená reklama na mobilní zařízení v reklamních sítích je zahrnuta v reklamních sítích.

RTB (real-time-bidding) je typ obchodního modelu prodeje bannerové reklamy cílené na požadované publikum, kdy každá imprese je dodávána v reálném čase automatickými systémy podle vhodnosti pro danou cílovou skupinu. V RTB modelu je často využíváno geografické, jazykové nebo behaviorální cílení reklamy na základě předchozí aktivity a zájmu uživatelů. RTB model je charakteristický aukčním prodejem v reálných cenách inzerce.

Řádková inzerce (classifieds): placené inzeráty v databázích produktů.

Katalogy: Katalogy se záznamy firem s možností placených prémiových pozic

PR články: Placené produktové články zadavatelů umísťované mezi obsahové články médií.

SMS/MMS: placené reklamní zprávy SMS a MMS distribuované přes operátorské sítě. Inzertní výkon reklamních SMS a MMS není započítán do celkového objemu internetové reklamy.

Popis metodiky

Dotazováním a zpracováním výsledků byla v zájmu objektivity a ochrany citlivých údajů pověřena agentura ppm factum. Šetření proběhlo během ledna a února 2016, opíralo se tak o aktuální celoroční uzávěrky jednotlivých subjektů. Výkony všech typů inzerce vznikly na základě deklarovaných výkonů jednotlivých poskytovatelů obsahu, agentur, provozovatelů reklamních sítí a mobilních operátorů.

Z oslovených 57 významných internetových provozovatelů se aktivně zapojilo 25, jejichž média zasahují drtivou většinu českých internetových uživatelů. Částky za reklamní SMS a MMS zprávy poskytli všichni 3 oslovení mobilní operátoři. Pro získání výkonů jednotlivých reklamních sítí byli osloveni 3 provozovatelé a 53 mediálních, digitálních a specializovaných agentur. Aktivně se zapojil 1 provozovatel reklamní sítě (Sklik společnosti Seznam.cz) a 24 agentur. K dopočtení celkové částky proinzerované v reklamních sítích se vychází z výkonu reklamní sítě Sklik a procentuálního rozdělení investic agentur do reklamních sítí. Rozdělení výkonu do reklamních sítí na reklamu ve vyhledávání (search) a na reklamu v obsahových sítích (kontext) bylo určeno expertním odhadem. U 3 agentur a u 6 provozovatelů bez dodaných výsledků byla použita data z předchozího dotazování.

Ve výstupech jsou zobrazovány různé druhy online reklamy, ve kterých se používá 2 různých cen. Z důvodu získání jednoho agregovaného čísla za všechny formy internetové reklamy pro účely porovnání s ostatními mediatypy byly sečteny reálné ceny výkonnostní reklamy v reklamních sítích (u kterých ceníková cena neexistuje) s ceníkovými cenami u ostatních forem internetové reklamy. Navyšovat reálné ceny u výkonnostní reklamy o hypotetickou marži a tím vylepšovat celkovou bilanci internetu by nebylo korektní. U ostatních mediatypů nejsou odhady reálných cen k dispozici. Do celkových výkonů internetu nebyly započítány SMS a MMS kampaně, které nelze považovat za druh internetové reklamy.

Popis forem internetové display reklamy naleznete zde.

Výsledky výzkumu v grafické podobě najdete na adrese www.inzertnivykony.cz